Ogni scelta imprenditoriale ha delle ricadute, anche in termini di tasse da pagare.

Lo Studio Avere supporta l’imprenditore nella pianificazione delle decisioni in modo tale da evitare di prendere le decisioni sbagliate, che possono comportare il pagamento di più imposte del necessario oppure la perdita di opportunità legate a leggi temporanee (ad esempio le leggi di rivalutazione monetaria).

Vengono individuate le soluzioni fiscalmente più efficienti, nel pieno rispetto della normativa vigente, ed in base alle specifiche caratteristiche dell’impresa.

Il ruolo dello Studio Avere è quello di esaminare la situazione complessiva del cliente, di individuare le possibili strutture fiscali applicabili al caso di specie, e di implementare la soluzione individuata, anche in sede di operazioni straordinarie.

Facciamo un esempio…

…di seguito esponiamo un esempio di come la pianificazione fiscale e l’utilizzo accorto delle norme possa portare a considerevoli vantaggi, nel pieno rispetto della legge.

Immaginiamo questo caso, piuttosto realistico e frequente:

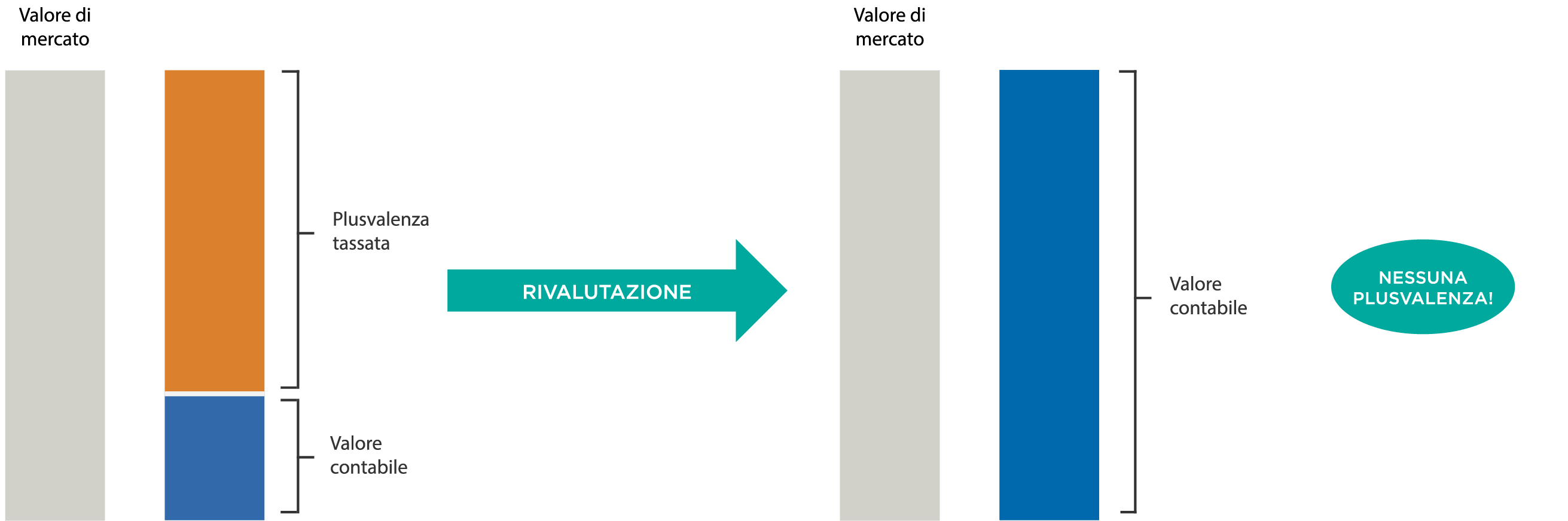

La Alfa SRL, società commerciale di tre soci che sono anche amministratori, è proprietaria di un immobile acquistato nel 1990 al prezzo di 250.000 euro.

Ad oggi, nel bilancio della Alfa SRL, quell’immobile ha un valore contabile di circa 30.000 euro, a causa degli ammortamenti fatti finora.

La Alfa SRL vorrebbe prima o poi vendere l’immobile, che ha un valore di mercato di 400.000 euro. Se la Alfa SRL vendesse l’immobile, realizzerebbe una plusvalenza di 370.000 euro; la plusvalenza comporterebbe questi pagamenti verso l’Amministrazione finanziaria:

Circa 85.000 euro di INPS, pagati dei tre soci

Circa 105.000 euro tra IRES ed IRAP, pagati dalla SRL

Di fronte ad un carico fiscale così elevato, i soci della Alfa SRL non sanno se sia una buona idea vendere l’immobile… ma c’è una soluzione!

© 2018 Tutti i diritti riservati

Dare Avere SRL di Alessandro Avere | P.IVA: 11467740012